Aktualizacja tematów inwestycyjnych 2025 – komentarz specjalny z 16.07

Spis treści

Poniżej przedstawiamy Tematy Inwestycyjne na drugą połowę 2025 r., które zawierają zaktualizowane oczekiwania Biura Maklerskiego Banku BNP Paribas odnośnie do zachowania się poszczególnych klas aktywów i sektorów na rynkach finansowych oraz trendów gospodarczych w kolejnych miesiącach 2025 r. Wybraliśmy cztery kierunki inwestycyjne, które powinny dostarczyć inwestorom przewagę w obecnym otoczeniu.

Pierwszy temat poświęcony jest europejskim aktywom z uwagi na plany wsparcia gospodarki miliardami euro, które będą przeznaczane na inwestycje w wielu sektorach. Drugi temat podkreśla rolę dywersyfikacji w obecnym otoczeniu rynkowym, które w obliczu napięć geopolitycznych i handlowych pozostaje bardzo zmienne. W trzecim temacie skupiamy się na potrzebie rozwoju infrastruktury, zarówno fizycznej jak i cyfrowej oraz wyszukiwaniu kierunków i branż, które w bardziej przewidywalny sposób czerpią korzyści wykorzystując trend zwiększania wydatków na infrastrukturę. W czwartym, ostatnim temacie zwracamy uwagę na długoterminowe trendy w obszarze ochrony zdrowia, zdrowego trybu życia i demografii.

Otoczenie makroekonomiczne od początku 2025 r. pogorszyło się z uwagi niepewność w globalnym handlu. Ogłoszenie przez prezydenta USA Donalda Trumpa taryf celnych na import do USA wywołało w kwietniu falę wyprzedaży na rynkach akcji. Późniejsze negocjacje między partnerami handlowymi nieco uspokoiły inwestorów, ale nadal duży wpływ na perspektywy aktywności gospodarczej w USA i na świecie ma panującego środowiska skrajnej niepewności i zmienności. Nasza prognoza dla dynamiki PKB Stanów Zjednoczonych w tym roku wynosi 1,7% r/r. Dla gospodarki strefy euro spodziewamy się wzrostu o 1,2% r/r. Z kolei polska gospodarka naszym zdaniem urośnie w br. o 3,5% względem poprzedniego roku.

Obejrzyj webinar o tematach inwestycyjnych 2025

Konsensus rynkowy wskazuje na dalsze obniżki stóp procentowych, przy czym niektóre banki centralne są już na końcówce drogi zacieśniania monetarnego, a inne dopiero będą po przerwie wznawiały cykl. W przypadku Stanów Zjednoczonych, nawet przed zmianą administracji w Białym Domu, Fed nie wydawał się skory do wprowadzaniach szybkich obniżek stóp procentowych, co jest spowodowane dobrą kondycją amerykańskiej gospodarki oraz bliskim poziomem neutralnego poziomu stóp procentowych. Naszym zdaniem Fed, po grudniowej obniżce o 25pb, pozostawi stopy w 2025 r. w zakresie 4,25-4,50% i powróci do dalszego luzowania w połowie 2026 r. W przypadku strefy euro proces dezinflacji postępuje i EBC kontynuował w tym roku cykl obniżek stóp procentowych do 2,0% obecnie w przypadku stopy depozytowej. Oczekujemy, że decydenci EBC dokonają jeszcze jednej obniżki w tym roku do 1,75%. Z kolei RPP w perspektywie końca 2025 r. naszym zdaniem dokona kolejnych cięć do poziomu 4,00-4,50% dla stopy referencyjnej, przy czym obecnie ryzyko skierowane jest ku większej skali obniżek.

Powrót Europy

Bazując na rekomendacjach z raportu Draghiego, dotyczącego konkurencyjności gospodarki europejskiej, w minionym półroczu Unia Europejska przedstawiła nowy strategiczny plan rozwoju pod nazwą „ReArm EU” lub „Gotowość2030”. Inicjatywa ta mająca na celu wzmocnienie zdolności obronnych Unii Europejskiej, zakłada mobilizację ponad 800 miliardów euro na wydatki obronne. Środki te mają być pozyskiwane poprzez elastyczność fiskalną krajów UE, nowy instrument pożyczkowy o wartości 150 miliardów euro (SAFE) na wspólne zamówienia oraz potencjalne przekierowanie funduszy spójności oraz rozszerzenie Europejskiego Funduszu Inwestycyjnego.

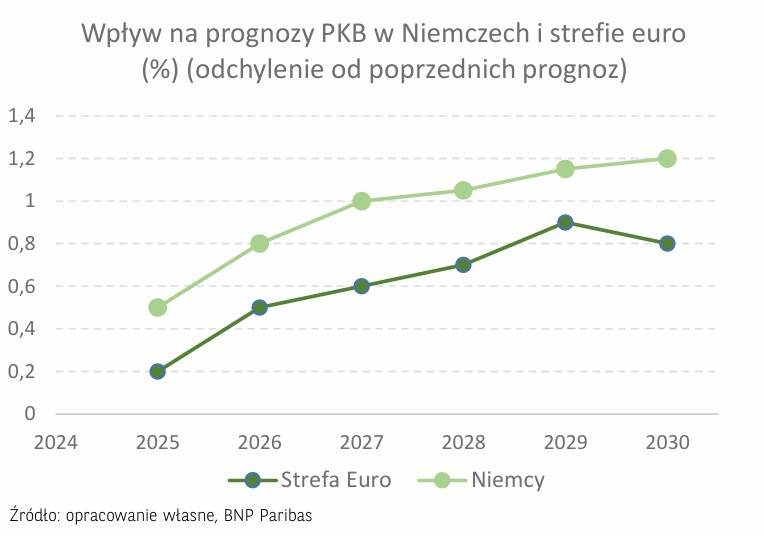

Dodatkowy stymulus fiskalny ogłosiły również Niemcy, które chcą przeznaczyć 500 mld euro na nowe inwestycje w infrastrukturę zbrojeniową, energetyczną czy w sektor cyberbezpieczeństwa. Co więcej, zapowiedziano także liczne ustawy deregulacyjne, które mają poprawić europejską konkurencyjność, zwiększyć wzrost gospodarczy oraz sprawić, że potencjalne wprowadzenie handlowych nakładanych taryf przez Donalda Trumpa znacząco nie wpłynie na sytuację gospodarczą na Starym Kontynencie. W związku z tym ekonomiści z Grupy BNP Paribas, zrewidowali w górę swoje oczekiwania co do perspektyw wzrostu PKB w 2025 i 2026 roku, zarówno w strefie euro jak i w Niemczech.

Oczekujemy, że Europejski Bank Centralny dokona jeszcze jednej obniżki stóp procentowych o 25 bp utrzymując poziom 1,75% aż do połowy 2026 r. Szacujemy, że rentowności 10-letnich niemieckich obligacji skarbowych pozostaną tym samym w przedziale od 2,5% do 3% na przestrzeni najbliższych lat, jednak w krótkim okresie mogą mieć podwyższoną zmienność z powodu ryzyka związanego z polityką handlową USA. Wspierająca polityka monetarna wraz z historyczną ekspansją fiskalną tworzy dogodną okazję do wzrostu aktywów finansowych w Europie. Dodatkowym czynnikiem, który może poprawiać sentyment w Europie są również potencjalne rozmowy pokojowe między Ukrainą a Rosją, których to konflikt zbrojny trwa już ponad 3 lata, a którego zakończenie mogłoby otworzyć drogę do zabiegania przez europejskie firmy o odbudowę ukraińskiej infrastruktury.

Naszym zdaniem inwestorzy, którzy chcą uzyskać ekspozycję na europejskie aktywa powinni skoncentrować się na spółkach i funduszach ETF z sektora obronnego, cyberbezpieczeństwa, OZE, jak również z branży chemicznej, agro i uzdatniania wody oraz materiałów zaawansowanych tj. materiały kompozytowe, materiały nanostrukturalne, materiały inteligentne i inne, które charakteryzują się wysoką wytrzymałością, lekkością, odpornością na ekstremalne warunki lub innymi specjalnymi cechami.

Dywersyfikacja odpowiedzią na niespotykaną zmienność rynkową

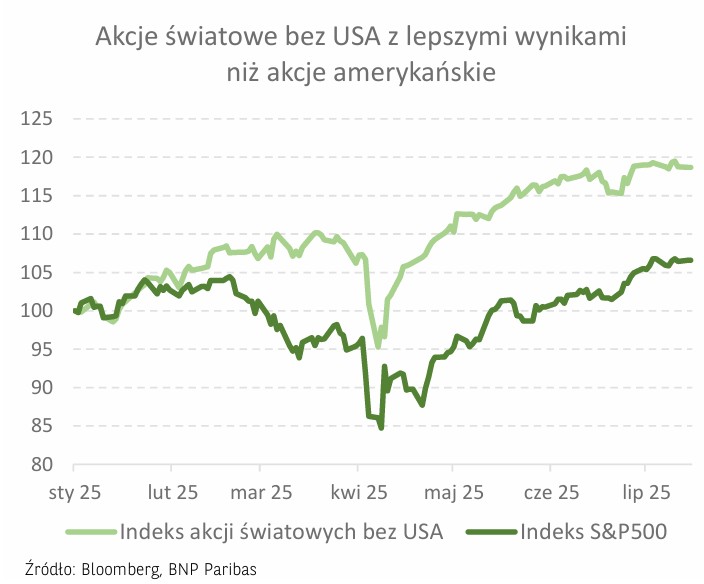

Od początku roku obserwujemy bardzo wysoką zmienność rynkową. Przyczyn można szukać w wielu obszarach globalnej gospodarki tj. rosnący deficyt budżetowy USA, konflikty zbrojne na Bliskim Wschodzie, a do tego chaos w globalnym handlu wywołany przez Donalda Trumpa na skutek wprowadzania taryf na niemal wszystkie państwa na świecie. Ta globalna niepewność co do przyszłości, przełożyła się na notowania głównych światowych indeksów w tym relatywną słabość amerykańskiego rynku akcji, któremu dodatkowo ciążyła awersja do amerykańskiej waluty.

W powyższym scenariuszu skorzystały między innymi rynki europejskie czy rynki wschodzące (EM), które od początku roku zdecydowanie pobijają stopy zwrotu z Wall Street. Kluczowym ryzykiem jakie widzimy przy tym temacie jest pogłębianie się koncentracji inwestorów na rynku amerykańskich akcji. Tamtejsze największe spółki technologiczne, które wdrażają sztuczną inteligencję, będą kontynuować hossę i nadal dominować pod względem popularności wśród inwestorów z całego świata.

W reżimie spadających stóp procentowych i coraz niższych rentowności obligacji, dywersyfikacja źródeł dochodu jest według nas koniecznością. Inwestorom, którzy chcą ograniczyć ryzyko związane z niespotykaną wcześniej zmiennością proponujemy ekspozycję na indeks World ex-USA oraz szeroko rozumiane spółki dywidendowe z Europy, Wielkiej Brytanii czy nawet rynków wschodzących. Warto dodać do portfela produkty strukturyzowane, szczególnie te z ochroną kapitału oraz obligacje korporacyjne z Europy i UK, jak również obligacje skarbowe USA, Wielkiej Brytanii czy Niemiec. Dobrą opcją na dywersyfikację portfela mogą być również wybrane obligacje z rynków wschodzących czy ekspozycja na metale szlachetne tj. złoto, srebro np. poprzez fundusze ETF.

Nowa infrastruktura pilnie potrzebna

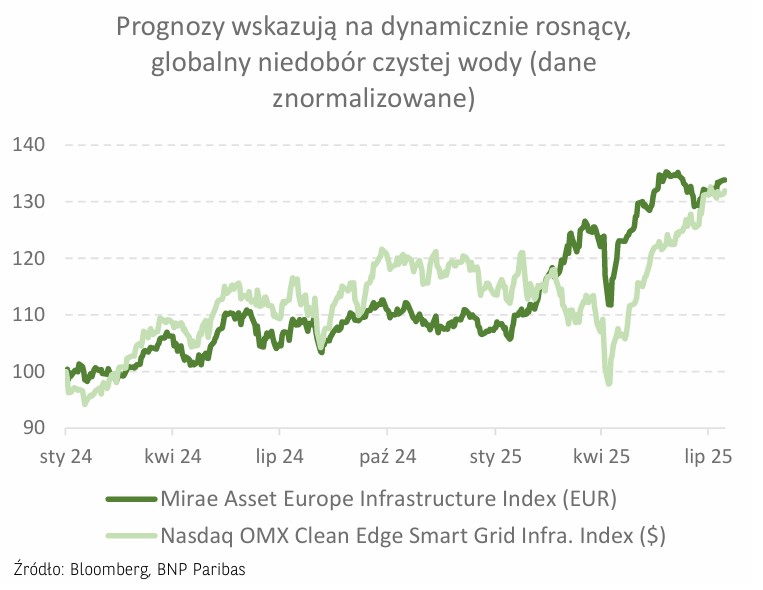

Szeroko rozumiana infrastruktura skupiona szczególnie wokół obszarów energii, wody, transportu i komunikacji polepsza jakość życia zarówno w krajach rozwiniętych jak i rozwijających się. Bez wielu dzisiejszych udogodnień stworzonych na przestrzeni ostatnich dekad przez postęp technologiczny tj. Internet, OZE czy obecnie AI nasz komfort życia nie podniósłby się tak mocno. Potrzeby infrastrukturalne we wspomnianych obszarach z roku na rok dynamicznie rosną o czym świadczą wyniki funduszy PE (private equity) inwestujących w spółki z tych sektorów. Ich średnioroczna stopa zwrotu od 2008 do 2024 roku na poziomie 9,3% przebiła globalne fundusze akcji na przestrzeni tych 16 lat.

Obecnie przy najsilniejszym trendzie technologicznym od 2000 roku związanym ze sztuczną inteligencją, kluczowymi czynnikami pro-wzrostowymi w tym temacie są: rosnący popyt na centra danych AI, które mają gigantyczne zapotrzebowanie na energię elektryczną, dalsza światowa ekspansja elektryfikacji czyli wzrost udziału pojazdów elektrycznych, kontynuacja wzrostowego trendu w transporcie lotniczym, który wg Światowej Organizacji Transportu Powietrznego ma rosnąć średniorocznie 4% w ciągu najbliższych 20 lat, a także inwestycje w innowacyjne rozwiązania związane z gospodarką wodną.

W związku z powyższym, preferujemy wyszukiwanie kierunków i branż, które w bardziej przewidywalny sposób czerpią korzyści wykorzystując trend zwiększania wydatków na infrastrukturę AI, bądź implementacji narzędzi AI na obecnym poziomie rozwoju. Ekspozycję na omawiany temat można osiągnąć poprzez wiele klas aktywów, w m.in. poprzez produkty strukturyzowane oparte na akcjach globalnych spółek lub akcje małych i średnich firm (m.in. z sektora robotyki i automatyzacji, optymalizacji logistyki, materiałów konstrukcyjnych, jak również producenci aut EV, sprzętu elektrycznego, czy spółki powiązane z infrastrukturą energetyczną, inteligentnymi sieciami przesyłowymi, budownictwem czy energią odnawialną, w tym kluczowe spółki działające w systemie tzw. gospodarki obiegu zamkniętego). Innym sposobem na uzyskanie ekspozycji mogą być fundusze ETF inwestujące w metale szlachetne (m.in. złoto) czy przemysłowe wykorzystywane w szczególności w transformacji energetycznej (m.in. srebro, miedź).

Zdrowie to bogactwo

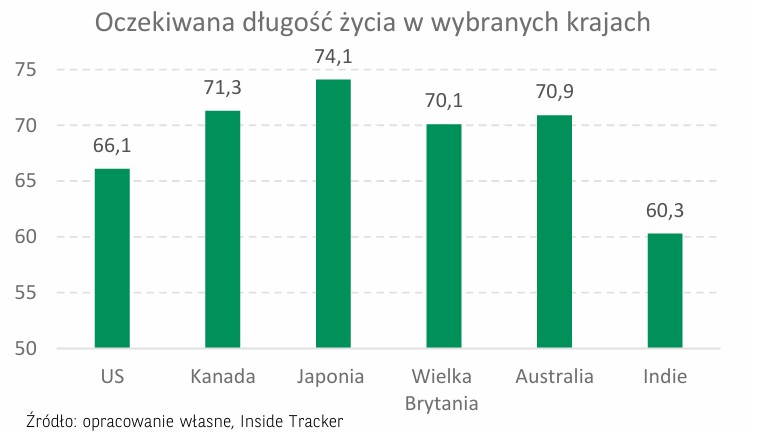

Wiele badań z USA wykazało, że utrzymywanie zdrowych nawyków tj. zdrowa dieta, aktywność fizyczna, unikanie palenia, umiarkowane spożycie alkoholu oraz utrzymywanie prawidłowej masy ciała może wydłużyć życie nawet o ponad dekadę. Obecnie zarówno w krajach rozwiniętych jak i rozwijających się żyje się dłużej, a wskaźniki palenia i spożywania alkoholu maleją. Sama długość życia to nie wszystko – istotna jest również jakość tego życia, a ona wspierana jest przez obecne trendy. Klinika Mayo podkreśla, że w ostatnich latach oczekiwana długość życia rosła szybciej niż liczba lat w zdrowiu. Między 2000 a 2019 r. globalna różnica między długością życia, a zdrowego życia wzrosła z 8,5 do 9,6 lat. W USA różnica ta wynosi aż 12,4 lat — tyle przeciętny Amerykanin żyje z chorobami i niepełnosprawnością.

Z tego powodu warto zachowywać wspomniane wcześniej nawyki i wspierać je innymi czynnikami, które w znacznym stopniu sprzyjają poprawie naszego zdrowia są m.in. poprawa jakości snu poprzez monitorowanie jego jakości przy użyciu nowych sprzętów pomiarowych, radzenie sobie ze stresem czy przyjmowanie suplementów diety. Warto pamiętać, że pomimo życia w dobie rozwijającego się sektora ochrony zdrowia i diagnostyki, nadal lepiej zapobiegać chorobom niż je leczyć. Dodatkowo sektor opieki zdrowotnej wciąż czerpie korzyści z megatrendów w zakresie demografii (długość życia, zmiana liczby oraz struktury populacji) oraz bogacenia się społeczeństwa, w szczególności w krajach rozwijających. Nową normą jest dłuższe życie, co stawia wyzwania – nie tylko jak żyć zdrowo przez dłuższy okres, ale również jak w tym okresie podejść do finansów i emerytury.

Zespół Doradztwa Inwestycyjnego

Nota prawna