EBC: prawdopodobieństwo obniżek spada

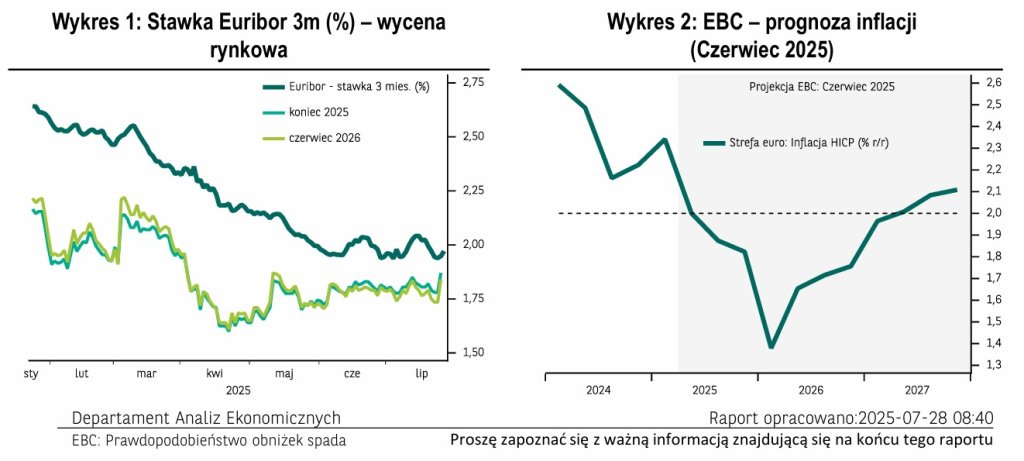

Na posiedzeniu 24 lipca Rada Prezesów Europejskiego Banku Centralnego zgodnie z przewidywaniami pozostawiła stopy procentowe na niezmienionym poziomie (stopa depozytowe = 2,00%). Decyzja podjęta została jednogłośnie. Choć w samej komunikacji Rady niewiele się zmieniło, to wydaje się, że apetyt na kontynuację łagodzenia polityki pieniężnej wśród decydentów spadł. W efekcie niewykluczone, że czerwcowa obniżka stóp procentowych może okazać się ostatnią w cyklu. Zgodnie z wyceną rynkową prawdopodobieństwo cięcia stóp procentowych na kolejnym posiedzeniu we wrześniu szacowane jest na 15-20%.

Analitycy BNP Paribas Markets 360 po lipcowym posiedzeniu zmienili swoją prognozę i zakładają, że do końca bieżącego roku stopy procentowe EBC nie ulegną zmianie. Wciąż widzą oni natomiast przestrzeń do potencjalnej nieznacznej podwyżki kosztu pieniądza w strefie euro jesienią przyszłego roku.

Podczas konferencji prasowej Prezeska EBC Christine Lagarde w dużym stopniu powtórzyła przekaz z poprzedniego posiedzenia Rady Prezesów w czerwcu. Kolejne kroki EBC będą podejmowane „z posiedzenia na posiedzenie”, będą „zależne od danych”, a Europejski Bank Centralny znajduje się „w dobrym miejscu”. W efekcie kwestia kolejnej obniżki/obniżek stóp procentowych w strefie euro wydaje się wciąż być na stole.

Przeczytaj aktualne komentarze Biura Maklerskiego

Poprzeczka dla dalszego łagodzenia polityki pieniężnej może być jednak ustawiona nieco wyżej niż mógłby sugerować zarówno dość ambiwalentny komunikat Rady jak i niejednoznaczne wypowiedzi szefowej EBC. W rezultacie, o ile w czerwcu wydawało się, że wyjściowym nastawieniem europejskich władz monetarnych we wrześniu będzie decyzja o obniżce stóp procentowych, to teraz można przypuszczać, że jeśli w europejskiej gospodarce nie dojdzie do wyraźniejszego pogorszenia sytuacji Rada Prezesów utrzyma na następnym posiedzeniu stopy procentowe bez zmian.

Wskazuje na to kilka elementów. Po pierwsze decydenci zdają się w niewielkim stopniu przejmować prognozowanym w najbliższych miesiącach spadkiem inflacji wyraźnie poniżej wynoszącego 2% celu EBC. W tej kwestii Prezeska Lagarde stwierdziła, że Bank nie będzie działał pod wpływem „nieznacznych” odchyleń dynamiki cen. Po drugie, mimo że Rada Prezesów wciąż uważa, że ryzyko dla wzrostu gospodarczego w strefie euro odchylone jest w kierunku niższej dynamiki to Prezeska Lagarde podkreśliła, że póki co europejska gospodarka wykazuje się dużą odpornością. Po trzecie, w kwestii amerykańskich ceł Rada Prezesów wydaje się przywiązywać równie dużą wagę do niepewności wokół porozumienia, co do ostatecznego poziomu taryf. Innymi słowy sam „deal” Unii Europejskiej z USA może być potraktowany jako czynnik zmniejszający potrzebę łagodzenia polityki pieniężnej, nawet jeśli jego warunki nie są optymalne.

W konsekwencji o ile przed lipcowym posiedzeniem prawdopodobieństwo cięcia stóp procentowych we wrześniu wyceniane było przez rynek na około 50% teraz jest to zaledwie 15-20%. Taka ocena wydaje się uzasadniona biorąc pod uwagę np. opublikowaną po lipcowej decyzji wypowiedź Prezesa Banku Łotwy Martinsa Kazaksa, który powiedział, że przy braku istotnego wstrząsu nie widzi on potrzeby dalszego łagodzenia polityki pieniężnej w strefie euro.

Departament Analiz Ekonomicznych i Sektorowych

Michał Dybuła, Główny Ekonomista

Marcin Kujawski, Starszy Ekonomista

Wojciech Stępień, Starszy Ekonomista ds. rynków Europy Środkowo-Wschodniej

Tomasz Tyc, Starszy Ekonomista Sektorowy

Aleksandra Prus, Ekonomista

Osoba/y zaangażowane w sporządzenie raportu: Michał Dybuła

Źródła do wykresów: NBP, Bloomberg, Macrobond, BNP Paribas Bank Polska

Ważna informacja