Inflacja w Polsce najwyższa od ponad 20 lat. Jak decyzje RPP mogą wpływać na oszczędności?

Średnio o 12,4% droższe były w kwietniu 2022 r. towary i usługi w Polsce w porównaniu do tego samego miesiąca ubiegłego roku[1]. To rekord inflacji, którego eksperci z Głównego Urzędu Statystycznego nie odnotowali od ponad 20 lat.

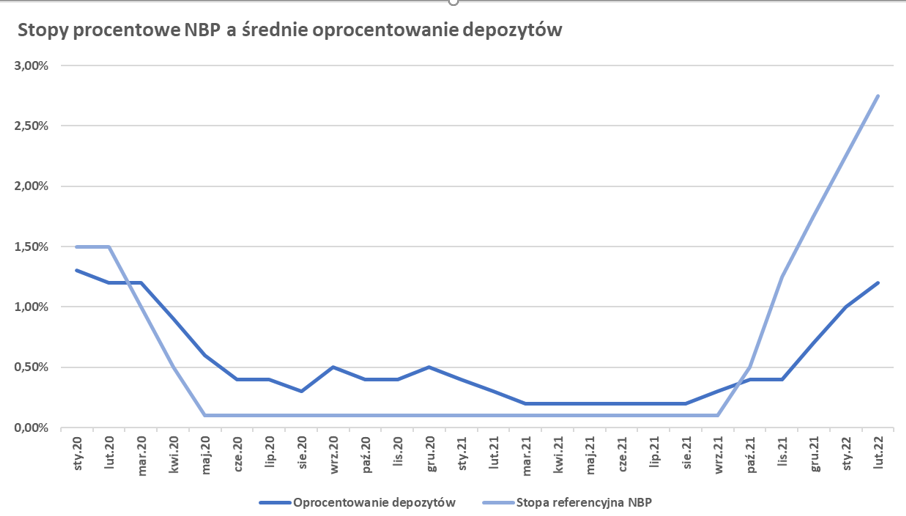

By walczyć z szybkim wzrostem cen, Rada Polityki Pieniężnej (RPP) na początku maja już po raz 8 z rzędu podniosła stopy procentowe. W efekcie główna z nich – stopa referencyjna sięgnęła poziomu 5,25%, podczas gdy jeszcze do października 2021 r. była utrzymywana na rekordowo niskim poziomie wynoszącym 0,10%.

Podwyżki stóp procentowych pociągnęły za sobą wzrost wskaźnika referencyjnego WIBOR, a więc referencyjnej stawki oprocentowania pożyczek na rynku międzybankowym. Np. stawka WIBOR 6M (a więc średnie oprocentowanie na okres 6 miesięcy) przekroczyła w maju 6,5%, podczas gdy na początku 2022 roku wynosiła ok. 2,5%.*, efektem czego jest wyższe oprocentowanie kredytów.

Zauważalny jest także wzrost oprocentowania niektórych produktów lub instrumentów finansowych związanych z lokowaniem oszczędności.

Lokaty bankowe. Oprocentowanie ruszyło w górę

Według danych Narodowego Banku Polskiego (NBP)[2] gospodarstwa domowe zgromadziły na depozytach bankowych 1,05 bln zł (stan na luty 2022 r.). W ten sposób lokowano oszczędności w zamian za oprocentowanie oferowane przez banki.

Jeszcze wiosną 2021 r. średnie oprocentowanie depozytów ogółem według NBP wynosiło 0,3% w skali roku[3].

Oprocentowanie depozytów w bankach zaczęło rosnąć, co jest już widoczne w statystykach NBP: według najnowszych danych za luty 2022 r. – a więc jeszcze sprzed podwyżek stóp procentowych z marca, kwietnia i maja – średnie oprocentowanie depozytów ogółem, po raz pierwszy od marca 2020 r., wyniosło 1,2% w skali roku. Dla depozytów na okres od 6 do 12 miesięcy sięgnęło poziomu 1,9%.

O tym, jak wysokość oprocentowania depozytów kształtowała się od stycznia 2020 r. do lutego 2022 r., można przekonać się, patrząc na poniższy wykres.

Źródło danych: NBP

Średnie oprocentowanie depozytów: https://www.nbp.pl/home.aspx?f=/statystyka/pieniezna_i_bankowa.html

Obligacje Skarbu Państwa. Ich oprocentowanie również może się zmieniać

Obligacje skarbowe są papierami wartościowymi emitowanymi przez Skarb Państwa. Osoby, które kupują obligacje Skarbu Państwa, de factopożyczają własne oszczędności państwu. W zamian państwo wypłaca posiadaczom obligacji odsetki, a w umówionym czasie odkupuje od nich te papiery.

Warto wiedzieć, że oprócz obligacji skarbowych przynoszących z góry określone zyski (można np. kupować obligacje skarbowe o stałym oprocentowaniu na okres od 3 miesięcy do 2 lat), są również takie, których oprocentowanie jest zmienne – i wynosi tyle, co określony wariant wskaźnika referencyjnego WIBOR. Może to być np. WIBOR 6M, aktualizowany co pół roku.

Jeżeli więc WIBOR 6M idzie w górę, to również oprocentowanie takich obligacji rośnie, a inwestor co pół roku otrzymuje wyższe wypłaty z tytułu kapitalizacji odsetek. Musi jednak liczyć się też z sytuacją odwrotną: jeżeli WIBOR 6M spada, to zyski z tego typu obligacji będą niższe.

Obligacje przedsiębiorstw. Zmienne oprocentowanie, wyższe ryzyko

Inwestorzy mogą też lokować środki w obligacjach emitowanych przez spółki, które w ten sposób poszukują kapitału, np. na sfinansowanie nowych inwestycji. W tym przypadku inwestycja w obligacje z prawnego punktu widzenia oznacza, że inwestor pożycza przedsiębiorstwu pieniądze, a w zamian otrzyma od niego określone odsetki w ustalonych wcześniej terminach. Na koniec inwestycji emitent obligacji powinien zwrócić mu zainwestowany kapitał.

W wielu przypadkach oprocentowanie obligacji również jest ustalane jako określona stawka WIBOR (np. WIBOR 6M), powiększone o stałą marżę. Podobnie jak w przypadku obligacji skarbowych odsetki od zainwestowanego kapitału mogą być wypłacane np. co pół roku, a sam kapitał powinien zostać zwrócony inwestorowi po zakończeniu okresu inwestycji.

Pamiętaj! Inwestycja w obligacje przedsiębiorstw jest uznawana za znacznie bardziej ryzykowną niż w obligacje Skarbu Państwa. Chociaż sam mechanizm ich działania jest podobny, to przedsiębiorstwo nie może zagwarantować tak wysokiego bezpieczeństwa inwestycji jak Skarb Państwa. Np. zła sytuacja rynkowa może spowodować, że spółka nie wypłaci na czas odsetek od obligacji lub stanie się całkowicie niewypłacalna i nie zwróci inwestorowi całości lub części zainwestowanego kapitału.

Pamiętaj! Każdy z opisanych przez nas wyżej sposobów lokowania środków wiąże się z koniecznością zapłaty podatku od zysków kapitałowych, tzw. podatku Belki. Jego stawka to 19% od zysków. Zarówno w przypadku lokat, jak i obligacji, jest on automatycznie potrącany przy wypłacie odsetek. Nie musisz go więc samodzielnie rozliczać w rocznym zeznaniu podatkowym.

*https://www.bankier.pl/mieszkaniowe/stopy-procentowe/wibor

WIBOR (Warsaw Interbank Offererd Rate) – referencyjna stawka oprocentowania pożyczek na rynku międzybankowym. Jej wysokość jest podawana w ujęciu rocznym. Stawka WIBOR jest aktualizowana w dni robocze o godzinie 11:00.

[1] GUS: https://stat.gov.pl/obszary-tematyczne/ceny-handel/wskazniki-cen/wskazniki-cen-towarow-i-uslug-konsumpcyjnych-w-marcu-2022-roku,2,125.html

[2] NBP: https://www.nbp.pl/home.aspx?f=/statystyka/pieniezna_i_bankowa/nal_zobow.html

[3] NBP: https://www.nbp.pl/home.aspx?f=/statystyka/pieniezna_i_bankowa/oprocentowanie.html