Inflacja w Polsce najwyższa od 20 lat. Sprawdź, jaki ma wpływ na portfele

Nawet do 6,5% może wzrosnąć roczny wskaźnik inflacji w 2022 r. Tak znaczący wzrost cen, którego świadkami jesteśmy w Polsce, oznacza, że za tę samą co przed rokiem pensję możemy kupić mniej. Coraz większym wyzwaniem staje się też oszczędzanie pieniędzy tak, by nie traciły one realnej wartości.

Prognoza inflacji pochodzi z komunikatu po listopadowym posiedzeniu Rady Polityki Pieniężnej (RPP)[1], która decyduje o poziomie stóp procentowych w Polsce. Według tego szacunku wskaźnik w 2022 r. znajdzie się w przedziale 5,1-6,5%. To znaczący wzrost w porównaniu do wcześniejszej prognozy – jeszcze w lipcu wskazywano przedział 2,5-4,1%.

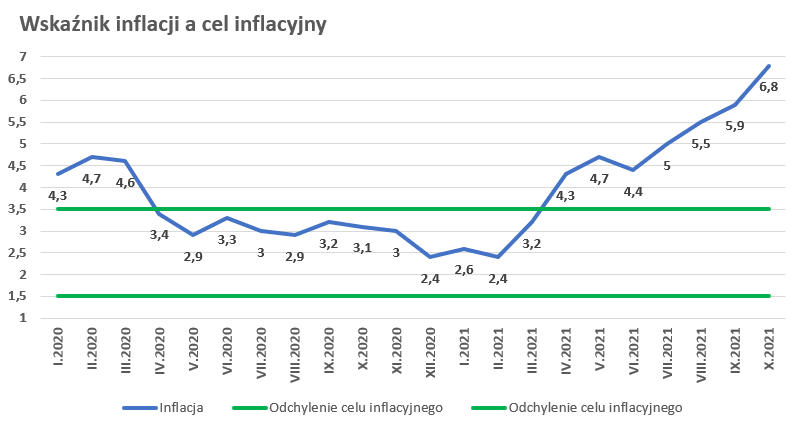

Tymczasem, jak podaje Główny Urząd Statystyczny, w październiku ceny były wyższe średnio o 6,8% niż w tym samym miesiącu 2021 r.[2] We wrześniu – o 5,9% r/r. Te wszystkie odczyty dowodzą, że obecnie żyjemy w czasach inflacji najwyższej od 20 lat[3]! A prognozy wskazują, że sytuacja szybko się nie poprawi.

Rekordowa inflacja w Polsce. Co to oznacza?

Wskaźnik inflacji pokazuje, o ile wzrosły ceny w danym okresie, a więc tym samym – o ile spadła siła nabywcza naszych dochodów. Jeżeli np. inflacja wynosi 3%, oznacza to, że za zestaw towarów, który rok temu kosztował 100 zł, dziś trzeba zapłacić 103 zł.

Co ważne, inflacja nie jest złym zjawiskiem. Trzymana pod kontrolą sprzyja rozwojowi gospodarki – od 2004 r. polityka pieniężna Narodowego Banku Polskiego określa cel inflacyjny na poziomie 2,5% z możliwością odchyleń o +/- 1 pkt. proc. Jeszcze w marcu wskaźnik inflacji trzymał się we wskazanym przedziale. Później ceny wystrzeliły w górę.

Źródło: Wykres własny na podstawie danych GUS i NBP

Obecne tempo wzrostu cen jest dalekie od celu inflacyjnego, a to wyraźnie daje się już odczuć w naszych portfelach. Zwłaszcza jeżeli uświadomimy sobie, że wspomniana inflacja na poziomie 6,8% – choć wysoka – to nie dotyczy wszystkich produktów w tym samym stopniu. Wiele z nich podrożało bowiem jeszcze bardziej.

Przykładowo, jeżeli dużo podróżujesz autem, to Twoje wydatki zostały nadwyrężone wzrostem cen paliw o 33,9% w ciągu roku[4].Za tę samą kwotę możesz dziś zatem wlać do baku znacznie mniej paliwa niż przed rokiem.

Podobnie wygląda sytuacja w przypadku wielu innych produktów. Według GUS opłaty ze energię były w październiku o 10% wyższe niż przed rokiem. Żywność i napoje bezalkoholowe podrożały z kolei o 4,9% r/r.

Dlatego, w zależności od tego, ile wydajesz na poszczególne kategorie produktów, Twój indywidualny wskaźnik inflacji może różnić się od wskaźników dla innych osób. Jednak, niezależnie od tego, wszyscy zmagają się teraz z problemem, jak utrzymać realną wartość swoich oszczędności.

Inflacja wyższa niż zyski z lokat. Co dają podwyżki stóp procentowych?

Szybkie tempo wzrostu cen powoduje również, że oszczędzanie pieniędzy staje się coraz trudniejsze, zwłaszcza jeżeli wysokiej inflacji towarzyszy rekordowo niskie oprocentowanie lokat w bankach – to z kolei wynik niskich stóp procentowych, ustalanych przez RPP.

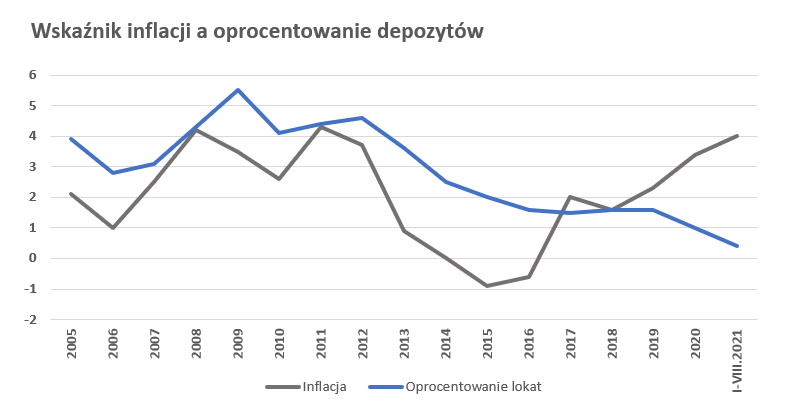

Według ostatnich danych NBP z września średnie oprocentowanie depozytów dla gospodarstw domowych wyniosło 0,3% w skali roku[5]. W tym samym miesiącu wskaźnik inflacji sięgnął już 5,9%. Oznacza to, że trzymanie oszczędności na lokacie oprocentowanej na 0,3% przynosi realną roczną stratę w wysokości 5,6% (5,9% – 0,3%).

Źródło: Wykres własny na podstawie danych GUS i NBP

Jak widać na powyższym wykresie, korzystna dla posiadaczy lokat jest sytuacja, w której przynoszą one zyski wyższe od wskaźnika inflacji. Sposobem na poprawę sytuacji oszczędzających jest więc albo spadek inflacji, albo wzrost oprocentowania lokat – w rezultacie linia ze średnim oprocentowaniem lokat powinna znaleźć powyżej linii pokazującej inflację.

By tak się stało, RPP może wykorzystać narzędzie w postaci stóp procentowych. Ich podwyżka powinna z jednej strony hamować inflację, ale z drugiej – sprzyja wzrostowi oprocentowania depozytów w bankach.

Na początku listopada RPP zgodziła się na podwyżkę stóp procentowych. Tzw. główna stopa referencyjna poszła w górę o 0,75 pkt. proc. do 1,25%. Wcześniej, w 2020 r. RPP obniżyła ją trzykrotnie z 1,50% do 0,10%. Kolejne miesiące pokażą, czy następne podwyżki będą potrzebne, by zahamować inflację.

[1] https://www.nbp.pl/polityka_pieniezna/dokumenty/files/rpp_2021_11_03.pdf

[2] https://stat.gov.pl/obszary-tematyczne/ceny-handel/wskazniki-cen/szybki-szacunek-wskaznika-cen-towarow-i-uslug-konsumpcyjnych-w-pazdzierniku-2021-roku,8,66.html

[3] https://stat.gov.pl/obszary-tematyczne/ceny-handel/wskazniki-cen/wskazniki-cen-towarow-i-uslug-konsumpcyjnych-pot-inflacja-/miesieczne-wskazniki-cen-towarow-i-uslug-konsumpcyjnych-od-1982-roku/

[4] https://stat.gov.pl/obszary-tematyczne/ceny-handel/wskazniki-cen/szybki-szacunek-wskaznika-cen-towarow-i-uslug-konsumpcyjnych-w-pazdzierniku-2021-roku,8,66.html

[5] https://www.nbp.pl/home.aspx?f=/statystyka/pieniezna_i_bankowa/oprocentowanie.html