Inflacja w Polsce w 2021 roku. W jaki sposób odbije się na naszych finansach?

O 2,5 proc. wzrosną ceny w Polsce w tym roku – przewidują ekonomiści ankietowani przez Narodowy Bank Polski. Nie oznacza to jednak, że wszystkie towary będą drożeć w jednakowym tempie. Jak zatem czytać doniesienia o inflacji i jak w praktyce wpływa ona na budżety domowe?

Prognozowany przez ekonomistów wskaźnik inflacji na poziomie 2,5 proc. w 2021 r. pochodzi z ankiety*, którą dla banku centralnego regularnie wypełniają ekonomiści z instytucji finansowych. Warto zaznaczyć, że to tzw. prognoza centralna, a więc – mówiąc najprościej – najbardziej prawdopodobny według NBP wynik ze wskazywanych w ankietach prognoz: znalazły się one z przedziale od 2 proc. (min. wzrost cen) do 3,8 proc. (max. wzrost cen).

Wskaźnik inflacji to jedna z najważniejszych informacji dla konsumentów. Wskazuje przede wszystkim, jaką realną wartość mają nasze pieniądze. Im wyższa inflacja (czyli im szybszy wzrost cen), tym gorzej dla oszczędności – za tę samą kwotę można bowiem kupić mniej towarów, a więc tzw. siła nabywcza pieniądza spada.

Jeżeli więc przyjmiemy, że inflacja w tym roku wyniesie 2,5 proc., oznacza to, że za rok kwota w wysokości 10.000 zł będzie realnie warta tyle co dzisiaj 9.750 zł. (2,5 proc. x 10.000 zł = 250 zł).

Co ma największy wpływ na wskaźnik inflacji?

Dlaczego jednak niekiedy mamy wrażenie, że ceny rosną szybciej niż oficjalne dane prezentowane przez Główny Urząd Statystyczny? By się tego dowiedzieć, warto sięgnąć do szczegółów publikacji GUS i przyjrzeć się temu, co zdecydowało o wyniku.

Największy wpływ na ostateczny wskaźnik inflacji mają ceny towarów lub opłaty, na które zwykle przeznaczamy największą część domowego budżetu. GUS przypisuje im tzw. wagi. To żywność i napoje bezalkoholowe (ok. 25 proc.), opłaty za użytkowanie mieszkania i energię (ok. 18 proc.) oraz transport (ok. 10 proc.).

Przykład: najnowsze pełne dane GUS** mówią o tym, że inflacja w grudniu 2020 r. wyniosła 2,4 proc. r/r, a więc że o tyle były wyższe ceny w porównaniu do grudnia 2019 r. Gdy jednak przyjrzymy się danym bliżej, to okaże się, że np. dość szybko drożało pieczywo (6,8 proc. r/r), mąka (5,6 proc. r/r) czy ryż (8,6 proc. r/r). Ale już np. ceny mięsa spadły o 2,3 proc. W górę poszły z kolei koszty utrzymania mieszkania – głównie za sprawą wzrostu opłat za wywóz śmieci i energię elektryczną – GUS oszacował ten skok na 7,5 proc. r/r. W tym samym czasie ceny paliw były niższe o 8,4 proc. r/r.

Tylko tych kilka liczb pokazuje, że w praktyce każdy może mieć własną miarę inflacji i inaczej odczuwać zmianę cen. A to dlatego, że np. dla osób, które nie mają samochodu i nie skorzystały na spadku cen paliw, wrażenie ogólnego obciążenia domowego budżetu było najpewniej wyraźniejsze.

Inflacja zjada oszczędności. Jak działa ten mechanizm?

Skoro ceny rosną powodując – jak wyjaśniliśmy – realny spadek wartości naszych pieniędzy, wiele osób zastanawia się, gdzie lokować oszczędności, by uchronić je przed inflacją.

Jeżeli znów przyjmiemy, że za rok ceny będą o 2,5 proc. wyższe niż obecnie, to warunek ochrony oszczędności spełni każda inwestycja, która po roku przyniesie zysk wyższy niż 2,5 proc. (dla uproszczenia pomijamy kwestię podatku od zysków).

Takich zysków nie dają dziś lokaty bankowe – rekordowo niskie stopy procentowe w Polsce powodują, że średnie oprocentowanie lokat to obecnie 0,5 proc. w skali roku***. To w naszym przykładzie oznacza realną stratę wartości oszczędności o 2 proc. w ciągu roku (0,5 proc. – 2,5 proc. = -2 proc.).

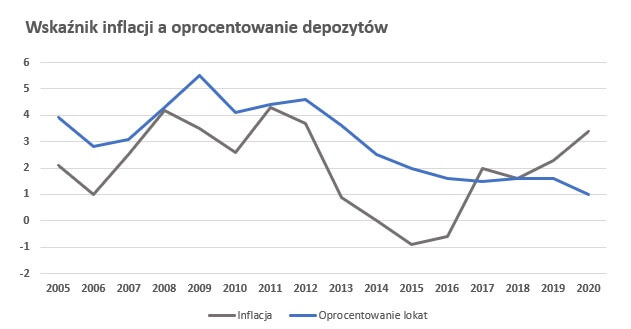

Na poniższym wykresie pokazaliśmy, jak zachowywały się wskaźniki średniorocznej inflacji oraz średnie oprocentowanie depozytów od 2005 r. Depozyty powyżej inflacji oznaczają, że zyski z oszczędności były wyższe od wzrostu cen. Od 2018 r. wyraźnie widać jednak przewagę inflacji.

Źródło: Obliczenie własne na podstawie NBP i GUS.

Na razie nic nie zapowiada, by stopy procentowe miały szybko pójść w górę. We wspomnianej ankiecie NBP ekonomiści z największym prawdopodobieństwem prognozują, że w 2021 r. główna stopa procentowa NBP (tzw. referencyjna) utrzyma się na rekordowo niskim poziomie 0,1 proc., co oznacza, że wykluczają jakiekolwiek podwyżki stóp procentowych.

Jak bardzo odczujemy wzrost cen w 2021 roku?

Wstępne dane GUS za styczeń**** pokazały, że ceny rosły szybciej niż w grudniu 2020 r, bo o 2,7 proc. r/r. Gdy już poznamy szczegółowe informacje w tym zakresie, uwagę znów zapewne zwrócą przede wszystkim ceny żywności. Ta w ostatnich miesiącach wyraźnie drożała, co Polacy mocno odczuli w swoich portfelach.

Obok prognoz ekonomistów warto jeszcze zwrócić uwagę na to, czego spodziewają się przedsiębiorcy – jest to możliwe również dzięki badaniom NBP. Ich prognozy nie napawają optymizmem. W ostatnim opublikowanym odczycie (za grudzień 2020 r.) aż 45 proc. ankietowanych przedsiębiorców wskazało, że w 2021 r. ceny będą rosły szybciej niż obecny wskaźnik inflacji. Prawie 30 proc. oceniło z kolei, że ceny będą rosły w tempie obecnej inflacji lub nieco wolniej. Odsetek optymistów spodziewających się spadku cen nie przekroczył zaś nawet 1 proc.

Wygląda na to, że 2021 r. nie przyniesie więc konsumentom ulgi w postaci wyraźnego wyhamowania wzrostu cen.

—

* Prognozy inflacji NBP

** Inflacja w grudniu 2020 r.: stat.gov.pl

*** Statystyka stóp procentowych NBP: .nbp.pl

**** Inflacja w styczniu 2021 r. (dane wstępne): stat.gov.pl